每次贷款前,最关心的问题永远绕不开一个词:利率。尤其是到了2025年,中国银行的贷款利率有没有变化?房贷、信用贷、车贷又分别是多少?这篇文章我们一次说清楚,让你不再一头雾水。

先看最关键的基准利率(LPR)

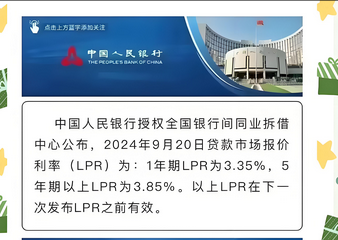

中国银行的贷款定价,大多是基于**LPR(贷款市场报价利率)**来加点计算的。

截至2025年:

1年期LPR:3.10%

5年期以上LPR:3.60%

这两个数字是所有贷款利率的“起点”,比如房贷会在这个基础上上浮一定比例。不同客户、不同地区、不同贷款用途,实际利率可能都会略有差异。

房贷利率:首套和二套差多少?

首套房贷款利率(参考范围):

5年以下(含5年):约2.35%

5年以上:约2.85%

二套房贷款利率(参考范围):

5年以下(含5年):约2.775%

5年以上:约3.325%

当然了,实际利率还要看你的个人征信、房子位置、是否是限购城市等。比如北上广和长沙这样的调控城市,房贷审批会更严、利率可能会稍高一些。

信用贷利率:不同产品利率不同

中国银行的信用贷产品比较多,每个产品定价不同,我们列几个主流的:

① 中银e贷

年利率:约3.4%起

还款方式:等额本息 或 先息后本

贷款周期:一般1年以内为主

② 随心智贷

年利率:约3.0%起

贷款期限:最长5年

优点:额度灵活、审批快

③ 优客分期

月利息:约1.34厘(即0.134%)

适合人群:资质较好、无抵押需求的客户

温馨提示:信用贷利率跟你的征信记录、负债情况直接挂钩。征信花、有多头借贷记录的朋友,可能利率会上浮或者被拒。

车贷利率:看车型,也看人

中国银行的车贷利率也不固定,一般会根据车型、车龄和借款人资质浮动。

一般情况参考:

车贷审批也比较看重收入流水、工作单位等信息。如果是购买新能源车,有些地区还能享受利率优惠或贴息政策。

利率变化的背后逻辑:谁在决定利率?

贷款利率不是银行随便定的,它受到很多因素影响:

国家政策调控:比如房地产“因城施策”、信用收紧等,都会影响房贷利率。

银行资金成本:银行吸储成本高了,贷款利率自然也水涨船高。

市场供求关系:放款需求大、额度紧张时,利率也容易走高。

所以你看到利率变了,并不是巧合,而是背后有一系列经济信号。